過去20年以上金利は下がり続け、現在超低金利時代です。このタイミングで不動産の購入を検討できる人は幸せかもしれません。そんな今だからこそ、神戸・明石の物件をお探しの方に必読のローンの借り方のポイント教えます!

中古住宅購入時でもローンは借りられる?

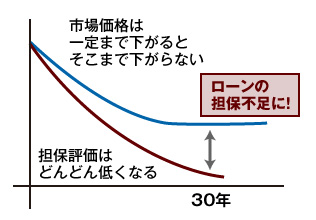

日本の建物の評価額は、30年でゼロになると言われています。古い中古住宅の場合、住宅ローンが借りられるのか不安になる方もおられるかと思います。

中古物件でも、物件の評価に対して一定額のローンを組むことが可能です。

いくらまで借りられるかどこに行けばわかる?

物件を購入したくても、住宅ローン融資枠以上の物件は買えません。

そのため、気に入った物件が見つかった時点で、その物件を案内してもらった不動産業者に頼んで、銀行に審査をお願いするか、銀行の窓口に自分で直接行くかのどちらかでいくらまで借りられるか確認する必要があります。

最近では、インターネットで申し込める銀行もありますので、そこから問い合わせるのもひとつの手段です。物件に対する担保評価が関係してくるので、購入希望の物件がある程度固まった時点で、問い合わせることができます。

銀行の融資枠査定の目安

銀行の査定の目安を知れば、物件が決まっていない段階で、およその借入限度額を知ることもできます。

右記は、大手銀行の審査の基準となる返済額の目安です。変動金利の場合には、将来の金利の上昇も見越して、4%で返済額をシミュレーションするようです。銀行によって、この金利と物件に対する担保評価が変わってくるため、借り入れ限度額に差が出ます。

借入限度額についての銀行の審査の基準(一例)

変動金利の場合は、金利は4%で計算

- 年収400万円以上なら、収入の40%まで

- 年収300万円以上なら、収入の30%

- 年収がそれ以下の場合は、収入の25%まで

事前審査に必要な情報は?

借りる方の情報としては、主に収入と支出、借金・資産の状況などの金銭に関するものと世帯の構成、お勤め先、勤続年数など、生活の状況に関するものが基本となります。

物件の情報については、購入希望価格、リフォームを行う予定の場合は、そのリフォーム見積金額も必須の情報です。

コツコツ貯金も信頼に!?

貯金してきた実績は、資金管理力や計画性をはかる指標に。低金利で、毎月の支払額の負担が下がっている今でも頭金は、重要な指標です。

金利だけじゃない!銀行を選ぶポイント

表面上で記載されている金利だけで言えば、ネット専業の銀行が安いように見えますが事務手数料や団体信用生命保険を付帯すれば都銀、地銀を上回る商品も沢山あります。

詳しくは約定書類を確認する必要があります。ただし、都市銀行などにないユニークなサービスが付いている場合もありますので、含めて検討してみて下さい。

近年になって、都銀なども事前申込を含めてネット化されていますので審査も早く実店舗もあり非常に使い勝手も良くなっている状況です。神戸市内・明石市内でも提携銀行はたくさんありますので気軽にご相談下さい。

中古物件購入&リフォームを計画なら知っておきたい

ローン審査時にどこまで必要?リフォームの見積内容

住宅ローンの審査時に必要なリフォームの見積り額は、概算でOKです。

ローン審査時にリフォームの見積が必要な理由は、リフォーム代金にいくらかけるのかというお金の部分と、リフォーム工事の内容によって、どこまで物件の担保価値が上がるかを試算するために必要となります。

リフォームにより物件の価値が上がりそうな場合、借り入れ額の上限がアップする場合もあります。神戸・明石の人気エリアであれば、立地条件でも担保評価は大きく変わります。

中古物件選びの現実

- ネットで

物件選び - 不動産業者に

問い合わせ - 値段交渉

- リフォーム

見積もり - 購入

物件選びから購入までの間で、情報をいかに早く集め、検討する時間を取れるかが、物件購入の成功の秘訣です。

通常は、不動産物件の案内から契約までの時間は、他に購入希望の方がいる場合、物件額に対してかなり短い場合があります。

検討する時間を取るためにも、ローン審査や見積もりは、スピードを持って見積もりやローン審査をしてもらえる不動産会社がおすすめとなります。

大規模リフォームは住宅ローンの借り換えのチャンス

現在返済している住宅ローンの金利が高い場合や、リフォームをローンで行う場合は、住宅ローンの見直しのチャンスです。

返済期間を長めに取ることで、リフォームをおこなったとしても毎月の支払額がそれほど上がらないということもあります。住宅ローンが低金利の時代に特に有効な手段です。

その他の住宅ローン会社を選ぶ決め手

- 繰り上げ返済手数料がかからないなどのお得感で選ぶ

- ガンや心筋梗塞と診断された回復しない場合など、残債務をゼロにする保険とセットの住宅ローンから選ぶ

- 災害が起きた時の補償がある住宅ローンを選ぶ

リフォームの見積もりの取り方でリフォーム代金も変わる

中古物件をリフォーム前提で購入を検討しているお客さまにとって、リフォームの概算見積もりは、すぐにほしい資料です。

一般的に、購入前の物件のリフォーム見積は、案内を行った不動産会社が、外注のリフォーム会社に連絡し、現地調査の上、見積り作成となります。そのため時間がかかる場合があります。

理想は、物件案内時点である程度の情報を不動産会社が持ち帰り、自社のリフォーム部門と連携して、スピーディーにリフォームの概算見積もりを提出することです。さらに、外注リフォーム会社も物件内覧のたびに、ローンの審査のための概算見積もりを提出することはかなりの負担になります。その結果、概算見積もり自体も高くなりがちです。

一般的に、リフォームを紹介した不動産業者は紹介料をリフォーム代金に乗せます。リフォーム工事代金が非常に高くなってしまうことがあります。弊社のようなリフォーム部門のある不動産会社ではそのようなことはありません。

住替え時の住宅ローンのお得な借り換え方法は?

基本的には、新規で借りる場合と変わりませんが、借り換えの場合に諸費用がかかる銀行とかからない銀行があります。

また、繰り上げ返済、団体信用保険などについて、の手数料についても銀行によりまちまちなので、好条件の銀行から借りることができれば負担が軽減されます。

借り換え時に銀行を選ぶ基準

- 金利の安さ

- 保証料の負担の有無

- 団体信用生命保険の負担の有無

- その他借り換え諸費用の負担額

- 繰り上げ返済などの後々の利便性

住宅ローンを組むときに知っておいて欲しいこと

家賃との比較だけで、住宅ローンの返済計画を立てない

今払っている家賃>住宅ローンの返済額だけで、物件購入するのは、オススメできません。住宅を購入すると、固定資産税・メンテナンス費用が発生します。

また、賃貸の場合には、家賃の安い借家に引っ越す・実家で親と同居する・などで対応できますが、住宅ローンの場合は、物件のローン返済できない場合、物件を安く売却し、住宅ローンの返済にあて、更に残債を返済しながら、借家住まいをするという事になります。

今からの返済計画、頭金の準備が大切です!

電話でもメールでもOK

ご相談はお気軽に

最新金利情報はお気軽にお問い合わせください。

RESTAの場合は、審査のスピードと商品の豊富さ、金利の安さなど

お客様のご要望に合わせて最適なローン会社・銀行をお選びします。